Automatyzacja i AI

13 lutego 2026 12:53

40+ narzędzi wspieranych przez AI dla branży windykacyjnej

Autor

Karol ZielinskiAI w windykacji to już nie futurystyczna przyszłość, to się po prostu dzieje. Sztuczna inteligencja (AI) już dziś zmienia zasady gry w branży windykacyjnej. I już dziś jest rzeczywistością przynoszącą wymierne korzyści firmom odzyskującym należności. Dla dyrektorów finansowych, szefów działów windykacji oraz decydentów w fintechach i firmach windykacyjnych oznacza to szansę na usprawnienie procesów i zdobycie przewagi konkurencyjnej.

W dobie rosnących portfeli zaległych płatności i coraz bardziej wymagających regulacji, AI oferuje nowe, skuteczniejsze podejście do odzyskiwania długów. Już pierwsze wdrożenia pokazują imponujące rezultaty – automatyzacja wspierana przez AI potrafi zwiększyć wydajność zespołów windykacyjnych nawet 2-4 razy i obniżyć koszty operacyjne o 30–50%, a wykorzystanie analityki predykcyjnej podnosi wskaźnik odzysku należności średnio o 25% (źródło: kaplancollectionagency.com).

Jednak AI to nie tylko moda na technologię, lecz przede wszystkim odpowiedź na konkretne wyzwania sektora windykacyjnego. W praktyce AI skutecznie adresuje następujące wyzwania branży windykacyjnej:

- Skuteczność kontaktu z dłużnikami – AI pomaga dotrzeć do dłużników we właściwym czasie i kanale komunikacji, znacząco zwiększając efektywność kontaktu i szanse na odzyskanie należności. Inteligentne chatboty i systemy komunikacyjne działają 24/7, utrzymując stały kontakt z klientami i szybko reagując na ich odpowiedzi.

- Personalizacja działań – Inteligentne algorytmy dostosowują strategię windykacyjną do indywidualnej sytuacji każdego dłużnika (od tonu komunikacji po plan spłat), co zwiększa skuteczność działań i buduje lepsze relacje z klientem. Zamiast uniwersalnego podejścia, AI pozwala traktować każdego dłużnika w sposób dopasowany do jego historii i preferencji, podnosząc ściągalność długów.

- Automatyzacja procesów – Rutynowe zadania, takie jak wysyłanie przypomnień o płatnościach, monitorowanie terminów czy aktualizacja danych, mogą być wykonywane automatycznie przez systemy AI. Taka automatyzacja odciąża pracowników od powtarzalnej pracy, przyspiesza cały proces windykacji i minimalizuje ryzyko ludzkich błędów.

- Analiza predykcyjna – Zaawansowana analiza danych pozwala AI prognozować zachowania dłużników i wyniki odzyskiwania należności. Algorytmy uczące się identyfikują wzorce w danych i przewidują, które zadłużenia mają największe (lub najmniejsze) prawdopodobieństwo spłaty. Dzięki tym predykcjom firmy mogą proaktywnie koncentrować wysiłki tam, gdzie przyniosą one najlepsze rezultaty, zamiast działać po omacku.

- Zgodność z regulacjami – Narzędzia AI monitorują procesy windykacyjne pod kątem zgodności z przepisami (np. ochrony danych osobowych jak RODO czy branżowymi regulacjami dotyczącymi kontaktu z klientem). Automatyczne systemy wychwytują potencjalne naruszenia i zapewniają, że procedury pozostają w granicach prawa, co zmniejsza ryzyko kar i chroni reputację firmy.

Poniższa lista 40+ narzędzi wspieranych przez AI to praktyczne kompendium dla firm szukających przewagi technologicznej. Znajdziesz w nim rozwiązania, które w realny sposób usprawniają windykację – od zwiększenia efektywności zespołu i personalizacji komunikacji, po pełną automatyzację i zapewnienie zgodności z przepisami. Zapraszamy do lektury tego zestawienia i odkrycia narzędzi, które mogą wynieść procesy windykacyjne Twojej firmy na wyższy poziom efektywności i innowacji.

Jak to wygląda w manualnym procesie windykacyjnym?

Manualne procesy windykacyjne – choć działają i od lat przynoszą wymierne korzyści – mają swoje problemy i ograniczenia.

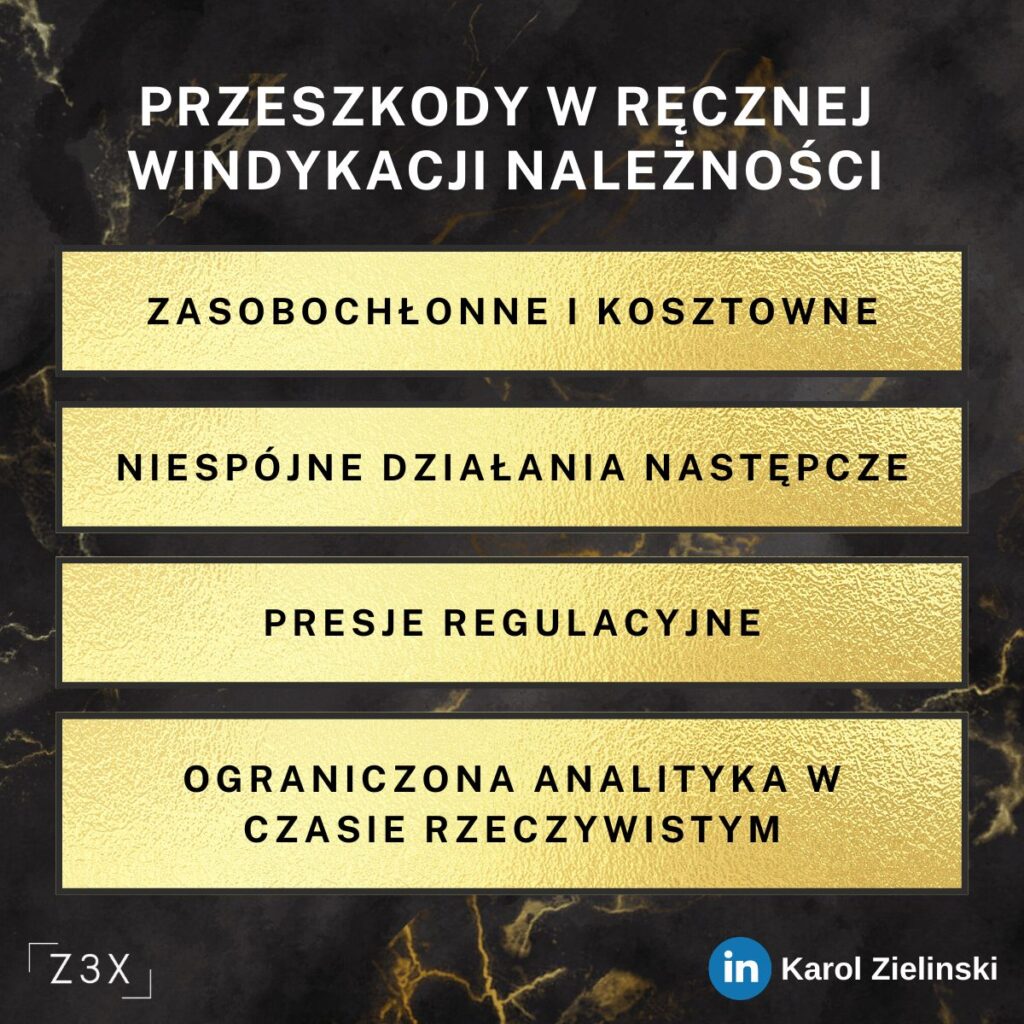

Podstawowe przeszkody jakie występują w manualnym procesie windykacyjnym:

- Wymagają zasobów i są kosztowne: Ręczna windykacja długów wymaga dużej liczby pracowników i powtarzających się działań następczych, co podnosi koszty.

- Niespójne działania następcze: Bez automatyzacji działania następcze (kolejne powiadomienia, wezwania, telefony) są często opóźnione, co skutkuje dłuższymi cyklami i niższymi wskaźnikami odzyskiwania należności z powodu braku optymalnego czasu kontaktu.

- Presja na zgodność z przepisami: Zgodność z przepisami w windykacji należności jest bardzo ważna, a ręczne procesy są podatne na błędy, zwiększając ryzyko niezgodności i potencjalnych problemów prawnych.

- Ograniczona analiza w czasie rzeczywistym: Metody ręczne nie zapewniają wglądu w zachowanie klientów w czasie rzeczywistym, co uniemożliwia wprowadzanie korekt opartych na danych i analizę predykcyjną.

Kategorie narzędzi AI w windykacji

I z uwagi właśnie na te problemy w manualnej windykacji, coraz szerzej w tej branży korzysta się z narzędzi opartych o sztuczną inteligencję.

Mówimy tu często o wyspecjalizowanych rozwiązaniach technologicznych. Sztuczna inteligencja nie jest tu jedynie dodatkiem – staje się kluczowym komponentem nowoczesnych ekosystemów do zarządzania należnościami. Aby uporządkować ogrom możliwości, dodaliśmy do listy kategoryzację dostępnych narzędzi, co pozwoli też na odzwierciedlenie różnych etapów i potrzeb w procesie odzyskiwania należności.

1. Automatyzacja procesów i workflow

Narzędzia z tej kategorii pozwalają na zautomatyzowanie powtarzalnych czynności, takich jak wysyłka powiadomień, ustalanie harmonogramów działań czy aktualizacja statusów spraw. Dzięki AI, automatyzacja może działać kontekstowo – z uwzględnieniem historii klienta, poziomu zadłużenia czy wcześniejszego zachowania.

2. Scoring i predykcja spłat

Algorytmy predykcyjne analizują dane finansowe, behawioralne i zewnętrzne, by prognozować, które należności mają największe szanse na spłatę. Takie narzędzia pomagają priorytetyzować działania i optymalizować zasoby zespołu windykacyjnego.

3. Komunikacja z dłużnikami (chatboty, voiceboty, inne automaty)

AI zrewolucjonizowała komunikację – dzięki różnego rodzaju botom możliwa jest całodobowa, automatyczna obsługa dłużników. Co ważne, tego typu narzędzia uczą się na bieżąco i potrafią rozpoznawać emocje, intencje oraz poziom ryzyka, by prowadzić rozmowy w sposób bardziej „ludzki” i empatyczny.

4. Analiza dokumentów i OCR

Rozwiązania AI wspierają odczyt i interpretację dokumentów, takich jak umowy, wezwania do zapłaty czy korespondencja sądowa. Dzięki technologii OCR i przetwarzaniu języka naturalnego (NLP), narzędzia potrafią zautomatyzować klasyfikację dokumentów, wydobywać z nich dane i inicjować odpowiednie działania.

5. Analiza sentymentu i emocji

Coraz więcej firm wykorzystuje analizę emocji w rozmowach (np. telefonicznych lub e-mailowych), by rozpoznać poziom stresu, frustracji czy chęć współpracy po stronie dłużnika. To pozwala lepiej dostosować ton komunikacji i zwiększyć szanse na pozytywne zakończenie sprawy.

6. Monitoring i analizowanie danych finansowych

Narzędzia AI integrują się z systemami bankowymi i księgowymi, monitorując w czasie rzeczywistym przepływy finansowe, poziomy zadłużenia i zmiany w sytuacji klienta. Dzięki temu możliwe jest szybkie reagowanie na sygnały ostrzegawcze i dostosowywanie strategii działania.

7. Natychmiastowe reagowanie dzięki integracjom z CRM i systemami ERP

Nowoczesne narzędzia AI bezproblemowo współpracują z popularnymi – jak i autorskimi – systemami CRM i ERP, tworząc spójny ekosystem danych. Integracja umożliwia automatyczne przesyłanie informacji między działami, co przyspiesza działania i redukuje liczbę błędów.

8. Compliance i wykrywanie nadużyć

AI wspiera zgodność działań z regulacjami prawnymi (np. RODO, lokalne ustawy, unijne regulacje), monitorując procesy i alarmując w razie wykrycia nieprawidłowości. Dodatkowo, niektóre rozwiązania pomagają wykrywać nadużycia i podejrzane wzorce w danych.

Dzięki temu podziałowi łatwiej będzie zorientować się, które narzędzia odpowiadają konkretnym potrzebom Twojej firmy. W kolejnych sekcjach znajdziesz 40+ konkretnych rozwiązań AI – z przypisaniem ich właśnie do tych kategorii. Gotowy na konkrety? Zaczynamy.

Top narzędzia AI wspierające windykację

1. Sovva.ai

Bot głosowy automatyzujący kontakt z dłużnikami, prowadzący rozmowy telefoniczne, zbierający deklaracje spłat i aktualizujący systemy CRM.

Kategoria: Automatyzacja procesów i workflow; Komunikacja z dłużnikami

Zastosowanie: Automatyczna obsługa dużej liczby spraw windykacyjnych bez angażowania pracowników.

2. Asseco Softlab ERP

System ERP z funkcjami AI, automatyzujący działania windykacyjne, takie jak planowanie przypomnień, generowanie dokumentów i segmentacja klientów.

Kategoria: Automatyzacja procesów i workflow; Scoring i predykcja spłat

Zastosowanie: Kompleksowe zarządzanie procesem windykacji od przeterminowanej płatności po działania egzekucyjne.

3. CRIF

Rozwiązania analizujące dane klientów, prognozujące zachowania płatnicze i automatyzujące działania windykacyjne.

Kategoria: Scoring i predykcja spłat; Analiza danych finansowych

Zastosowanie: Lepsze zarządzanie ryzykiem kredytowym i optymalizacja procesów odzyskiwania należności.

4. Alphamoon

Narzędzie AI automatyzujące analizę dokumentów w procesach windykacyjnych, przyspieszające przetwarzanie dużych ilości danych.

Kategoria: Analiza dokumentów i OCR; Automatyzacja procesów i workflow

Zastosowanie: Szybsze pozyskiwanie informacji z dokumentów, zwiększające efektywność działań windykacyjnych.

5. Emagia

Zbiór narzędzi automatyzujących procesy zarządzania windykacją, takie jak śledzenie faktur, przypomnienia o płatnościach i komunikacja z klientami.

Kategoria: Automatyzacja procesów i workflow; Komunikacja z dłużnikami

Zastosowanie: Zwiększenie efektywności operacji windykacyjnych poprzez automatyzację rutynowych zadań.

6. Daktela Polska

System contact center z funkcjami AI, automatyzujący działania windykacyjne, planowanie połączeń i monitorowanie jakości rozmów.

Kategoria: Komunikacja z dłużnikami; Automatyzacja procesów i workflow

Zastosowanie: Zwiększenie efektywności kontaktu z klientami w procesie windykacji.

7. Tesorio

Platforma automatyzująca procesy należności, wykorzystująca AI do przewidywania przepływów pieniężnych i optymalizacji strategii kontaktu.

Kategoria: Automatyzacja procesów i workflow; Scoring i predykcja spłat

Zastosowanie: Poprawa zarządzania przepływami pieniężnymi i efektywności windykacji.

8. Upflow

Narzędzie do zarządzania fakturami i płatnościami, wykorzystujące AI do analizy historii płatności i sugerowania optymalnych momentów kontaktu.

Kategoria: Automatyzacja procesów i workflow; Scoring i predykcja spłat; Monitoring i analizowanie danych finansowych

Zastosowanie: Skracanie cyklu odzyskiwania należności i redukcja przeterminowanych płatności.

9. Chaser

System automatycznie przypominający o płatnościach, zintegrowany z systemami księgowymi, personalizujący komunikaty dzięki uczeniu maszynowemu.

Kategoria: Komunikacja z dłużnikami; Automatyzacja procesów i workflow

Zastosowanie: Redukcja liczby nieprzypomnianych należności i zwiększenie skuteczności komunikacji.

10. CollectAI

Narzędzie AI do automatyzacji całego procesu windykacyjnego – od wysyłki przypomnień po negocjacje warunków spłaty. Wspiera różne kanały komunikacji (email, SMS, WhatsApp) i dynamicznie dobiera komunikaty na podstawie zachowania dłużnika.

Kategoria: Komunikacja z dłużnikami; Automatyzacja procesów i workflow

Zastosowanie: automatyzacja odzyskiwania należności w kanałach cyfrowych z wykorzystaniem AI do personalizacji.

11. mKomornik

Polskie narzędzie stworzone z myślą o kancelariach komorniczych, wspierające obsługę spraw egzekucyjnych. Oferuje elementy automatyzacji i integracji z systemami zewnętrznymi (np. ePUAP, EPU, CEIDG, ZUS). Coraz częściej wbudowywane są mechanizmy AI do rozpoznawania wzorców w sprawach i przydziału działań.

Kategoria: Automatyzacja procesów i workflow; Integracja z systemami ERP/instytucjami publicznymi

Zastosowanie: efektywne zarządzanie dużą liczbą spraw egzekucyjnych, automatyzacja obsługi dokumentów i integracja z rejestrami państwowymi.

12. TrueAccord

Platforma do miękkiej windykacji wykorzystująca machine learning do budowania strategii kontaktu z dłużnikami. Oparta na analizie zachowań, działa głównie w USA, ale może być inspiracją do podobnych wdrożeń w Europie.

Kategoria: Komunikacja z dłużnikami; Scoring i predykcja spłat

Zastosowanie: skuteczna windykacja online bez angażowania tradycyjnych call center, zwiększenie odzysku należności.

13. Collectly

Specjalistyczna platforma do windykacji należności (przede wszystkim w sektorze ochrony zdrowia), z silnym modułem AI do zarządzania kontaktami i reagowania na odpowiedzi dłużników.

Kategoria: Komunikacja z dłużnikami; Automatyzacja procesów i workflow

Zastosowanie: dostosowywanie ścieżek windykacyjnych w czasie rzeczywistym do reakcji klienta.

14. Aston AI

Francuska platforma do automatyzacji windykacji należności. Oferuje narzędzia do zarządzania procesem odzyskiwania należności, raportowania i optymalizacji działań. Umożliwia personalizację scenariuszy i integrację z systemami ERP.

Kategoria: Automatyzacja procesów i workflow; Scoring i predykcja spłat

Zastosowanie: kompleksowa obsługa windykacji w firmach z sektora B2B i B2C, usprawnienie działań operacyjnych.

15. HighRadius

HighRadius to platforma finansowa oparta na chmurze, która wykorzystuje sztuczną inteligencję do automatyzacji i optymalizacji procesów w obszarach takich jak Order to Cash, Treasury oraz Record to Report. Dzięki zastosowaniu zaawansowanych technologii, HighRadius pomaga firmom w zwiększeniu efektywności operacyjnej oraz poprawie zarządzania przepływami pieniężnymi.

Kategoria: Automatyzacja procesów i workflow; Analiza danych finansowych; Integracja z systemami ERP

Zastosowanie: Automatyzacja procesów windykacyjnych, zarządzanie należnościami, prognozowanie przepływów pieniężnych, optymalizacja działań finansowych w przedsiębiorstwach.

16. InDebted

InDebted to globalna platforma fintech, która rewolucjonizuje proces windykacji poprzez wykorzystanie technologii takich jak uczenie maszynowe. Dzięki temu personalizuje każdą ścieżkę windykacyjną, zapewniając klientom bardziej humanitarne i skuteczne doświadczenia w zarządzaniu zadłużeniem.

Kategoria: Automatyzacja procesów i workflow; Komunikacja z dłużnikami; Analiza danych

Zastosowanie: Automatyzacja procesu windykacji, personalizacja komunikacji z dłużnikami, poprawa efektywności odzyskiwania należności poprzez analizę danych i uczenie maszynowe.

17. ApPello

ApPello to specjalistyczna platforma cyfrowa skoncentrowana na dostarczaniu nowoczesnych rozwiązań w zakresie cyfrowego udzielania pożyczek i kredytów. Oferuje kompleksowe narzędzia wspierające procesy związane z udzielaniem pożyczek, zarządzaniem nimi oraz windykacją, zapewniając efektywność i skalowalność dla banków różnej wielkości.

Kategoria: Automatyzacja procesów i workflow; Analiza danych finansowych; Integracja z systemami ERP

Zastosowanie: Automatyzacja procesów udzielania kredytów, zarządzanie portfelem pożyczek, optymalizacja działań windykacyjnych, integracja z istniejącymi systemami bankowymi.

18. Floatbot AI Collection Agency

Floatbot AI Collection Agency to platforma wykorzystująca generatywną sztuczną inteligencję do automatyzacji procesów windykacyjnych. Oferuje zaawansowane voiceboty i chatboty, które prowadzą konwersacje z dłużnikami, zwiększając efektywność odzyskiwania należności. System jest w pełni zgodny z regulacjami takimi jak Reg F, FDCPA, TCPA, HIPAA, PCI-DSS i innymi.

Kategoria: Automatyzacja procesów i workflow; Komunikacja z dłużnikami; Analiza danych

Zastosowanie: Automatyzacja kontaktu z dłużnikami poprzez voiceboty i chatboty, zwiększenie skuteczności odzyskiwania należności, redukcja kosztów operacyjnych, zapewnienie zgodności z regulacjami prawnymi.

🔗 https://floatbot.ai/ai-collection-agency

19. Tovie AI Debt Collections Bot

Tovie AI Debt Collections Bot to zaawansowane narzędzie wykorzystujące sztuczną inteligencję do automatyzacji procesu windykacji. Umożliwia prowadzenie spersonalizowanych rozmów z dłużnikami za pośrednictwem różnych kanałów komunikacji, takich jak głos, SMS, WhatsApp, Telegram oraz e-mail. Bot jest w stanie empatycznie reagować na indywidualne okoliczności dłużników, co prowadzi do lepszej skuteczności odzyskiwania należności.

Kategoria: Automatyzacja procesów i workflow; Komunikacja z dłużnikami; Analiza danych

Zastosowanie: Automatyzacja kontaktu z dłużnikami poprzez voiceboty i chatboty, zwiększenie skuteczności odzyskiwania należności, redukcja kosztów operacyjnych, zapewnienie zgodności z regulacjami prawnymi.

🔗 https://tovie.ai/debt-collections-bot

20. Kolleno

Kolleno to platforma do automatyzacji zarządzania należnościami, która integruje procesy windykacji, płatności oraz uzgadniania transakcji w jednym miejscu. Dzięki zastosowaniu sztucznej inteligencji, Kolleno optymalizuje workflow finansowy, redukując manualne czynności i zwiększając efektywność odzyskiwania należności. Platforma oferuje również zaawansowane funkcje raportowania i analizy danych, wspierając podejmowanie świadomych decyzji finansowych.

Kategoria: Automatyzacja procesów i workflow; Komunikacja z dłużnikami; Analiza danych

Zastosowanie: Automatyzacja procesu windykacji, zarządzanie należnościami, optymalizacja komunikacji z dłużnikami, analiza danych finansowych w celu poprawy płynności finansowej.

21. SmartReactor (Pirxon)

SmartReactor – program do inteligentnej automatyzacji windykacji i kompleksowej obsługi należności, który odpowiada na braki funkcjonalne najpopularniejszych systemów FK i ERP.

Kategoria: Automatyzacja procesów i workflow; Analiza danych finansowych; Zarządzanie ryzykiem kredytowym

Zastosowanie: Poprawa płynności finansowej poprzez redukcję rotacji należności, zmniejszenie kosztów obsługi wierzytelności, monitorowanie i optymalizacja procesów windykacyjnych, analiza i zarządzanie ryzykiem kredytowym kontrahentów.

🔗 https://pirxon.com/zarzadzanie-naleznosciami/

22. VSoft Collection i inne produkty od VSoft

VSoft to firma wyspecjalizowana w tworzeniu narzędzi służących m.in. wspomaganiu procesów scoringowych i windykacyjnych. Ich narzędzia wykorzystują kombinację danych finansowych, historii kredytowej i innych informacji dostępnych w zewnętrznych bazach danych. Oferują też VSoft AI Document Analyser, czyli moduł analizy dokumentów, który wykorzystuje potencjał OpenAI do rozpoznawania, interpretacji i ustrukturyzowanego zwracania danych z pism sądowych. Moduł obsługuje różne formaty dokumentów (pdf, jpg, docx,), e-doręczenia i tradycyjne pisma przechowywane w repozytorium jako scany. Stanowi on rozszerzenie funkcjonalności konektora VSoft Court Portal Connector (VCPC) zintegrowanego z PISP.

Kategoria: Scoring i predykcja spłat; Analiza danych finansowych; Automatyzacja procesów i workflow

Zastosowanie: Ocena ryzyka kredytowego w bankach, automatyzacja procesu oceny zdolności kredytowej, integracja z zewnętrznymi bazami danych w celu weryfikacji informacji o kliencie.

23. EDM 3.0. | ENTERPRISE DEBT MANAGEMENT (od Pivotal)

EDM 3.0. to zaawansowane rozwiązanie informatyczne opracowane przez firmę Pivotal, dedykowane kompleksowemu zarządzaniu należnościami i wierzytelnościami w bankach oraz firmach. System umożliwia zwinne zarządzanie standardowymi zadaniami oraz wdrażanie dedykowanych strategii – od prewencji, poprzez stały monitoring spłat zaległych należności, aż po kompleksowe wsparcie procesu windykacji i restrukturyzacji.

Kategoria: Automatyzacja procesów i workflow; Analiza danych finansowych; Zarządzanie ryzykiem kredytowym

Zastosowanie: Automatyzacja procesów monitoringu należności, windykacji oraz restrukturyzacji; wdrażanie strategii prewencyjnych; analiza ryzyka kredytowego; integracja z istniejącymi systemami w organizacji; poprawa efektywności działań windykacyjnych poprzez wykorzystanie modeli predykcyjnych i sztucznej inteligencji.

🔗 https://pivotal.pl/produkty/windykacja/

24. Skit.ai

Skit.ai to wiodąca platforma Conversational AI dedykowana branży windykacyjnej, umożliwiająca automatyzację komunikacji z dłużnikami poprzez wielokanałowe asystenty oparte na sztucznej inteligencji. Platforma integruje się z systemami CRM, telekomunikacyjnymi oraz bramkami płatniczymi, zapewniając zgodność z regulacjami prawnymi i efektywność procesu odzyskiwania należności.

Kategoria: Automatyzacja procesów i workflow; Komunikacja z dłużnikami; Integracja z systemami zewnętrznymi

Zastosowanie: Automatyzacja procesu windykacji poprzez wykorzystanie asystentów AI prowadzących rozmowy z dłużnikami w różnych kanałach komunikacji (głos, SMS, e-mail, chat), zwiększenie efektywności odzyskiwania należności, redukcja kosztów operacyjnych, zapewnienie zgodności z regulacjami prawnymi.

25. OneTrust

OneTrust to globalna platforma do zarządzania zgodnością z przepisami, prywatnością danych, ryzykiem i bezpieczeństwem informacji. Narzędzie wspiera firmy w przestrzeganiu takich regulacji jak RODO, LGPD, CCPA, PCI-DSS czy ISO 27001. Choć nie jest to system stricte windykacyjny, może pełnić istotną rolę w procesach związanych z przetwarzaniem danych osobowych dłużników i zapewnieniem zgodności działań windykacyjnych z obowiązującym prawem.

Kategoria: Compliance i wykrywanie nadużyć; Integracja z systemami zewnętrznymi

Zastosowanie: Zarządzanie ryzykiem prawnym i regulacyjnym w windykacji; zgodność z przepisami dotyczącymi danych osobowych; audyt procesów odzyskiwania należności pod kątem bezpieczeństwa i transparentności.

26. Quantifind

Quantifind to amerykańska firma technologiczna specjalizująca się w dostarczaniu rozwiązań z zakresu automatyzacji wykrywania przestępstw finansowych, takich jak pranie pieniędzy czy oszustwa. Ich flagowa platforma, Graphyte™, wykorzystuje zaawansowaną sztuczną inteligencję do analizy danych z różnych źródeł, w tym z mediów, dokumentów prawnych, list sankcyjnych oraz baz danych, w celu identyfikacji ryzyka związanego z osobami lub organizacjami. Graphyte™ jest stosowane przez instytucje finansowe oraz agencje rządowe do usprawnienia procesów związanych z przeciwdziałaniem praniu pieniędzy (AML), poznawaniem klienta (KYC) oraz zarządzaniem ryzykiem kredytowym.

Kategoria: Analiza danych finansowych; Compliance i wykrywanie nadużyć; Scoring i predykcja spłat

Zastosowanie: Automatyzacja procesów związanych z AML i KYC, monitorowanie i analiza ryzyka finansowego, identyfikacja potencjalnych zagrożeń związanych z praniem pieniędzy i oszustwami, wsparcie w zarządzaniu ryzykiem kredytowym poprzez analizę danych zewnętrznych.

27. LexisNexis Risk Solutions

LexisNexis Risk Solutions to globalna platforma oferująca zaawansowane narzędzia analityczne i technologiczne, wspierające instytucje finansowe, ubezpieczeniowe, opieki zdrowotnej oraz agencje rządowe w zarządzaniu ryzykiem, wykrywaniu oszustw, zapewnianiu zgodności z regulacjami oraz w procesach windykacyjnych. Platforma integruje dane z publicznych rejestrów oraz własnych źródeł, dostarczając kompleksowych informacji niezbędnych do podejmowania świadomych decyzji biznesowych.

Kategoria: Analiza danych finansowych; Compliance i wykrywanie nadużyć; Scoring i predykcja spłat

Zastosowanie: Ocena ryzyka kredytowego klientów, monitorowanie i analiza danych finansowych, wykrywanie i zapobieganie oszustwom, zapewnienie zgodności z regulacjami prawnymi, wspieranie procesów windykacyjnych poprzez dostarczanie dokładnych informacji o dłużnikach.

🔗 https://risk.lexisnexis.com/

28. DocuWare

DocuWare to kompleksowe oprogramowanie do zarządzania dokumentami i automatyzacji procesów biznesowych, dostępne zarówno w chmurze, jak i w wersji lokalnej. Umożliwia cyfryzację, organizację i archiwizację dokumentów, co prowadzi do zwiększenia efektywności operacyjnej oraz redukcji kosztów związanych z tradycyjnym obiegiem papierowych dokumentów.

Kategoria: Automatyzacja procesów i workflow; Zarządzanie dokumentami; Integracja z systemami zewnętrznymi

Zastosowanie: Cyfrowe zarządzanie dokumentami, automatyzacja procesów biznesowych, usprawnienie obiegu informacji w organizacji, integracja z istniejącymi systemami ERP i CRM, zapewnienie zgodności z regulacjami prawnymi dotyczącymi przechowywania i przetwarzania dokumentów.

29. z3x Debt Collection Gamification System

z3x Debt Collection Gamification System to autorskie narzędzie gamifikacyjne opracowane przez z3x, które wykorzystuje grywalizację w codziennej pracy zespołów windykacyjnych. System wprowadza system prostych gier online oraz elementy grywalizacyjne motywując dłużników do spłaty zobowiązań oraz nadaniu procesom windykacyjnym „ludzkiej twarzy”.

Kategoria: Komunikacja z dłużnikami

Zastosowanie: Zwiększenie efektywności i zaangażowania dłużników, poprawa realizacji KPI, bieżąca analiza wyników i poprawa postrzegania procesu windykacyjnego (tutaj znajdziesz konkretny use case jak zostało to wykorzystane w firmie pożyczkowej Wandoo)

30. TurnKey Lender

TurnKey Lender to globalna platforma SaaS oferująca kompleksową automatyzację procesów kredytowych dla instytucji finansowych i firm udzielających pożyczek. System obejmuje pełny cykl życia kredytu – od składania wniosków, poprzez ocenę zdolności kredytowej, aż po zarządzanie spłatami i windykację. Dzięki zastosowaniu sztucznej inteligencji, TurnKey Lender umożliwia szybką i precyzyjną ocenę ryzyka kredytowego, automatyzując procesy decyzyjne i minimalizując ryzyko związane z udzielaniem pożyczek.

Kategoria: Automatyzacja procesów i workflow; Scoring i predykcja spłat; Analiza danych finansowych

Zastosowanie: Automatyzacja procesów kredytowych, ocena ryzyka kredytowego za pomocą AI, zarządzanie portfelem pożyczek, integracja z zewnętrznymi systemami i bazami danych, wsparcie dla różnych modeli biznesowych w sektorze finansowym.

🔗 https://www.turnkey-lender.com/

AI zintegrowane w narzędziach, z których już korzystasz

Sztuczna inteligencja nie zawsze musi być czymś nowym, wymagającym dodatkowego wdrożenia. Wiele firm nie zdaje sobie sprawy, że już dziś korzysta z narzędzi, które mają wbudowane funkcje AI – często działające w tle, automatyzujące pracę, analizujące dane i wspierające podejmowanie decyzji.

Zintegrowane AI w popularnych aplikacjach znacząco zwiększa efektywność zespołów – również w działach finansów i windykacji. Pozwala szybciej tworzyć raporty, analizować dokumenty, identyfikować zaległości, priorytetyzować działania i reagować na nietypowe sytuacje.

Poniżej 5 przykładów narzędzi, w których AI jest już dostępna, często „od ręki”.

1. Google Workspace z Gemini AI

Asystent AI zintegrowany z Gmail, Dokumentami Google, Arkuszami, Prezentacjami i innymi usługami Google. Potrafi analizować dane, tworzyć zestawienia, podsumowywać dokumenty, generować odpowiedzi na e-maile i porządkować zadania w zespole. Świetnie działające i znacznie upraszczające codzienną pracę.

Zastosowanie: prace na dokumentach tekstowych, automatyczne tworzenie notatek ze spotkań windykacyjnych, priorytetyzacja e-maili od dłużników, przygotowywanie raportów spłat.

2. Microsoft 365 Copilot

Rozwiązanie bardzo podobne do tego oferowanego przez Google w swoich narzędziach – krótko mówiąc: sztuczna inteligencja dostępna w Outlooku, Wordzie, Excelu i Teams. Ułatwia tworzenie i analizę dokumentów, odpowiada na maile, podsumowuje rozmowy i buduje zestawienia na podstawie danych liczbowych.

Zastosowanie: generowanie analiz windykacyjnych w Excelu, tworzenie wezwań do zapłaty w Wordzie, automatyczne odpowiedzi na wiadomości w Outlooku.

3. Salesforce Einstein AI

Zintegrowany moduł AI w Salesforce, który analizuje dane sprzedażowe i finansowe, przewiduje zachowania klientów i rekomenduje kolejne działania.

Zastosowanie: scoring klientów zalegających z płatnościami, rekomendacje działań windykacyjnych, automatyczna segmentacja portfela należności.

4. Zoho Zia AI

Asystent AI w ekosystemie Zoho (CRM, Books, Mail), który analizuje dane, wykrywa wzorce, generuje prognozy i wspiera użytkownika w codziennej pracy.

Zastosowanie: przewidywanie spóźnień płatniczych, automatyczne przypomnienia do klientów, analiza skuteczności działań windykacyjnych.

5. Notion AI

AI zintegrowana z aplikacją Notion – potrafi tworzyć podsumowania, edytować dokumenty, wyciągać kluczowe wnioski, analizować dane tekstowe i liczbowe.

Zastosowanie: budowanie baz wiedzy dla zespołów windykacyjnych, szybkie opracowywanie strategii działań, tworzenie checklist i planów operacyjnych.

Warto zatem nie tylko szukać nowych narzędzi AI, ale też sprawdzić, jak wykorzystać pełny potencjał tych, które już są wdrożone w Twojej organizacji. To często najkrótsza droga do realnej poprawy efektywności – bez dodatkowych kosztów i integracji.

Własne aplikacje, modele, agenci AI i integracje

Coraz więcej firm myślących o długofalowej efektywności windykacji dochodzi do tego samego wniosku: gotowe rozwiązania AI są wygodne, ale to własne, dopasowane modele dają realną przewagę.

Bo ostatecznie: kto lepiej niż Ty zna dane Twoich klientów, ich zachowania i cykle spłat? Kto lepiej zrozumie, jakie wiadomości konwertują na płatności, a jakie są ignorowane?

Własne modele AI pozwalają budować przewagę nie na tym, co gotowe, ale na tym, co unikalne w Twojej organizacji. Spójrzmy jednak na to wszystko trochę szerzej. Warto podzielić to wszystko na dwa obszary:

- Modele językowe (LLM) jako API i aplikacje własne, które są na nich oparte

- Własne modele AI

Modele językowe (LLM) jako API i aplikacje własne, które są na nich oparte

Nie każda firma potrzebuje budować własny model sztucznej inteligencji od zera. Czasem wystarczy coś dużo prostszego – skorzystać z gotowego, potężnego modelu językowego (LLM), który jest udostępniany przez API. W ten sposób można błyskawicznie zbudować własne aplikacje, integrować AI z wewnętrznymi systemami albo tworzyć dedykowanych agentów, którzy wspierają pracę zespołu windykacyjnego. To rozwiązanie coraz popularniejsze, szczególnie w firmach średniej wielkości, które chcą wdrożyć AI szybko i bez wielomiesięcznego developmentu.

Taki model LLM działa w praktyce jak „silnik tekstowy” – wysyłasz do niego prompt, czyli konkretne pytanie lub zadanie, a model odpowiada, przetwarza dane, analizuje tekst, generuje wiadomości, streszczenia, analizy czy rekomendacje. Można go używać z poziomu prostych zapytań lub jako element większego systemu – np. CRM, narzędzia windykacyjnego czy aplikacji do analizy dokumentów. Wszystko zależy od potrzeb i poziomu integracji.

Najpopularniejsze przykłady takich modeli dostępnych przez API to:

- OpenAI (GPT-4, GPT-4o i inne)

- Claude od Anthropic

- Mistral

- Google Gemini

Wszystkie one różnią się zakresem działania, długością kontekstu, ceną i szybkością odpowiedzi. Ale łączy je jedno: mogą stać się mózgiem Twojego własnego narzędzia, zbudowanego dokładnie tak, jak tego potrzebujesz.

W windykacji można je wykorzystać na wiele sposobów. Najprostszy to generowanie wiadomości do dłużników – przy zachowaniu tonu, formy i treści dostosowanej do danego przypadku. AI może tworzyć różne wersje przypomnień: bardziej formalne, ostrzejsze lub empatyczne, w zależności od strategii firmy i zachowań klienta. Inny przykład to streszczanie rozmów z dłużnikami – po zakończonym kontakcie agent nie musi ręcznie tworzyć notatek, bo AI zrobi to za niego. W dużych zespołach to oszczędność setek godzin miesięcznie.

Modele LLM mogą też działać jako asystenci dla działu windykacji: analizują dokumenty, szukają kluczowych zapisów w umowach, podpowiadają kolejny krok w sprawie albo generują raporty dla zespołu finansowego. A jeśli połączymy je z innymi źródłami danych, np. CRM, bazą płatności czy systemem scoringowym – możemy stworzyć „agenta AI”, który sam obsługuje sprawy niskiego ryzyka i przekazuje ludziom tylko te bardziej złożone. To nie przyszłość. To dzieje się już teraz.

Ale warto też znać ograniczenia. Modele językowe nie mają dostępu do faktów w czasie rzeczywistym, działają w ramach wcześniej tam umiesczonej wiedzy i danych, które przekażesz w promptach. Mogą się mylić, czasem halucynują, czyli generują odpowiedź, która brzmi dobrze, ale nie jest prawdziwa. Dlatego nie powinno się ich wykorzystywać do podejmowania decyzji ostatecznych w sprawach finansowych, sporach sądowych czy egzekucji. AI może wspierać, ale nie może decydować za człowieka w newralgicznych procesach – to nie tylko kwestia zdrowego rozsądku, ale też regulacji.

No właśnie: regulacje. W kontekście modeli LLM dochodzi kwestia prywatności danych i zgodności z przepisami. Jeśli korzystamy z API modelu z chmury, musimy pamiętać, że dane trafiają na zewnętrzne serwery. To rodzi pytania o zgodność z RODO, tajemnicą zawodową, zasadami przetwarzania danych finansowych czy dostępem stron trzecich. W niektórych przypadkach dane można pseudonimizować lub wysyłać wyłącznie wyniki – ale są branże (np. banki, kancelarie komornicze), gdzie to za mało.

Dlatego część firm decyduje się na własne modele uruchamiane na własnych serwerach. Działają one na własnej infrastrukturze, nie wymagają przesyłania danych do chmury i można je w pełni kontrolować. Wadą jest to, że często mają mniejszą moc obliczeniową niż np. GPT-4, ale ich niezależność i prywatność to ogromny atut. Ciekawym kierunkiem są też rozwiązania hybrydowe, np. trenowanie modelu lokalnie i wysyłanie tylko zaszyfrowanych promptów do chmury, z anonimizacją.

Podsumowując: gdzie w branży windykacyjnej warto stosować modele AI w formie API? Wszędzie tam, gdzie nie mamy do czynienia z danymi wrażliwymi, czy objętymi tajemnicą. Np. w marketingu, w administracji, robiąc research firmy/dłużnika, badania rynku itp. Lub tam, gdzie możemy łatwo dane zanonimizować i nie wysyłać faktycznych informacji, które to z firmy wypłynąć nie powinny.

Gdy mamy do czynienia z danymi wrażliwymi, powinniśmy zacząć myśleć o „własnym” modelu.

Chcesz zbudować integrację z AI, która faktycznie pomoże w Twoim biznesie? Tego typu projekty realizujemy dla globalnych graczy, jak i lokalnych firm pożyczkowych i windykacyjnych.

Skontaktuj się z nami już dziś i daj sobie pomóc!

lub zobacz jakie jeszcze projekty z zakresu automatyzacji AI realizujemy dla naszych klientów

Własne modele AI w windykacji

Może zacznijmy od podstaw – co w ogóle oznacza własny model AI w windykacji?

To model uczenia maszynowego, który:

- został wytrenowany na Twoich danych – zachowaniach płatniczych, historiach interakcji, skuteczności różnych kanałów komunikacji;

- przewiduje na bazie Twoich danych historycznych i Twojej wiedzy eksperckiej prawdopodobieństwo spłaty, reakcję na wiadomość, ryzyko eskalacji;

- automatyzuje przypomnienia, kolejność działań, segmentację portfela;

- personalizuje komunikację i rekomenduje strategię windykacyjną dopasowaną do profilu dłużnika, w oparciu o wcześniejsze podobne prowadzone przez Ciebie sprawy.

Takie modele najczęściej są budowane we współpracy z zespołami data science lub dostawcami technologii AI i wdrażane etapowo: zaczynając od MVP i później dostrajane do konkretnej firmy, jej danych, sposobu działania, pożądanych efektów itd.

Budując własne modele AI dla windykacji, wykorzystuje się różne algorytmy i architektury, zależnie od celu (np. scoring spłat, automatyzacja kontaktu, predykcja zachowań). W zależności od tego celu mogą to być np. popularne open source’owe modele LLMowe (np. Llama, DeepSeek), ale też wyspecjalizowane modele, algorytmy, czy biblioteki/frameworki jak chociażby XGBoost, spaCy, K-Means, BERT i inne.

Gdzie można takie modele uruchomić?

1. W chmurze (np. AWS, Google Cloud, Microsoft Azure)

- szybki dostęp do mocy obliczeniowej i narzędzi AI

- elastyczność skalowania

- integracja z gotowymi usługami (np. BigQuery, Vertex AI, SageMaker)

2. On-premise, czyli na Twojej własnej infrastrukturze

- pełna kontrola nad środowiskiem

- wymagane przez wiele instytucji regulowanych (banki, sektor publiczny, kancelarie)

- większe bezpieczeństwo danych wrażliwych

3. Hybrydowo – modele trenowane lokalnie, ale działające w chmurze lub odwrotnie.

Co można tu osiągnąć?

Zastosowań można wyobrazić sobie tutaj wiele. Przykładem niech będą chociażby:

- Priorytetyzacja spraw: które należności są do uratowania, a które wymagają przekazania dalej

- Rekomendacje najlepszych kanałów kontaktu (SMS, email, telefon, social media, inne)

- Dynamiczne harmonogramy spłat i przypomnień – zależne od historii płatniczej i aktualnych zachowań

- Analiza skuteczności agentów windykacyjnych i optymalizacja rozkładu pracy

- Generowanie wiadomości dostosowanych do tonu i historii klienta

Ale… są też wyzwania

Nie wszystko wygląda tak pięknie, jak na slajdach sprzedażowych. Wdrażając własne modele AI do windykacji, trzeba zmierzyć się z realnymi problemami.

1. Dane, dane, dane…

Aby trenować skuteczne modele, potrzeba dużych, czystych, dobrze opisanych zbiorów danych. A to oznacza:

- Konieczność integracji wielu źródeł (CRM, ERP, systemy call center)

- Czyszczenie danych z błędów, duplikatów i braków

- Czasochłonną pracę i coraz lepsze rezultaty z czasem, nie od samego początku

Czasem trzeba miesięcy, zanim dane nadadzą się do trenowania czegokolwiek sensownego.

2. Koszty i kompetencje

Budowa własnego modelu to nie tylko koszt wdrożenia. To też:

- rekrutacja lub outsourcing zespołu data science,

- konieczność utrzymywania i monitorowania modelu w czasie (bo dane się zmieniają),

- testy A/B, tuning i retrenowanie modelu.

To inwestycja – z dużym zwrotem, ale też z wysokim progiem wejścia.

3. Prywatność danych i ryzyko regulacyjne

W branży windykacyjnej operujemy danymi wrażliwymi. To oznacza konkretne wyzwania prawne:

RODO / GDPR

- AI nie może działać jako czarna skrzynka – decyzje muszą być wyjaśnialne.

- Klient ma prawo żądać informacji, na jakiej podstawie podjęto decyzję (np. przyspieszenie egzekucji).

- Należy zapewnić minimalizację danych, anonimizację i kontrolę dostępu.

DORA (Digital Operational Resilience Act – UE)

- W przypadku modeli działających w chmurze: musisz mieć kontrolę nad dostawcą zewnętrznym, jego odpornością i zabezpieczeniami.

Komisja Nadzoru Finansowego (KNF) i inni regulatorzy

- W sektorze regulowanym (np. instytucje finansowe, fundusze, banki) konieczne może być zgłoszenie sposobu działania algorytmu i sposób oceny ryzyka.

Wdrożenie własnego modelu to nie tylko sprawa technologii – to także compliance i odpowiedzialność.

Kiedy warto tworzyć własny model?

- Gdy masz duży wolumen danych historycznych (tysiące/miliony przypadków)

- Gdy Twoje procesy są specyficzne lub niestandardowe

- Gdy chcesz mieć pełną kontrolę nad scoringiem, ryzykiem i komunikacją

- Gdy Twój zespół ma kompetencje techniczne (albo zaufanego partnera technologicznego)

- Gdy działasz w środowisku regulowanym (i/lub na danych wrażliwych) i potrzebujesz specyficznych wdrożeń dostosowanych do lokalnych regulacji

Własny model AI to jedno z najbardziej zaawansowanych i strategicznych rozwiązań, jakie może wdrożyć organizacja zajmująca się windykacją. Daje ogromną przewagę, ale wymaga też inwestycji, kompetencji i świadomości ryzyka.

To opcja dla tych, którzy myślą długofalowo, chcą zbudować własne know-how i traktują AI jako element przewagi rynkowej, a nie modny dodatek.

Jak wybrać odpowiednie narzędzie dla swojej firmy?

Nie ma jednego narzędzia idealnego dla wszystkich. Inaczej wygląda windykacja w kancelarii obsługującej tysiące spraw miesięcznie, a inaczej w małej firmie B2B z 50 klientami i prostym modelem rozliczeń. Dlatego wybór odpowiedniego narzędzia AI do windykacji to nie tylko decyzja technologiczna. To decyzja strategiczna, która musi być osadzona w realiach Twojej organizacji.

Pierwszy krok to zrozumienie gdzie jesteś dziś. Czy Twoje działania windykacyjne są już częściowo zautomatyzowane? Czy wszystko odbywa się ręcznie, na podstawie Excela i maili? Czy masz dostęp do danych, które można wykorzystać w modelach predykcyjnych? A może korzystasz z ERP-a, który ma podstawowe funkcje przypominające, ale brakuje Ci narzędzi analitycznych?

Drugi krok: określ cel. Czego konkretnie oczekujesz od narzędzia? Z czym masz dzisiaj największy problem, gdzie jest największe wyzwanie organizacyjne? A może co Cię dzisiaj najwięcej kosztuje i automatyzacja czego da Ci największy zwrot z inwestycji? Chcesz skrócić czas odzyskiwania należności? Zmniejszyć liczbę nieopłaconych faktur? Zautomatyzować kontakt z dłużnikami? Zbudować własny scoring płatniczy? A może po prostu poprawić organizację pracy zespołu windykacyjnego?

Kiedy znasz swój punkt startowy i wiesz, gdzie chcesz dojść, możesz zacząć porównywać rozwiązania. I tutaj warto podejść do tematu bardzo praktycznie.

Po pierwsze, dopasowanie funkcjonalne. Narzędzie powinno odpowiadać na Twoje potrzeby, ale też nie powinno być zbyt rozbudowane, jeśli nie planujesz wykorzystywać 80% jego możliwości. Czasem prosty system z dobrym API i automatyzacją przypomnień będzie lepszy niż duża platforma z modułami, z których nigdy nie skorzystasz.

Po drugie, skalowalność. Jeśli dziś masz 100 spraw miesięcznie, ale za rok planujesz mieć 1000 – upewnij się, że wybrane narzędzie nie będzie Cię ograniczać. Warto pytać o możliwość integracji, rozbudowy, licencjonowania per user lub per volume.

Po trzecie, integracja z Twoimi systemami. Nawet najlepszy system windykacyjny może się nie sprawdzić, jeśli nie da się go łatwo zintegrować z tym, z czego korzystasz na co dzień: systemem księgowym, CRMem, systemem ERP czy bramką płatności. API, webhooki, gotowe wtyczki – to dziś absolutna podstawa.

Po czwarte, AI – jasne, ale z głową. Zastanów się, czy rzeczywiście potrzebujesz zaawansowanego własnego modelu predykcyjnego, czy może wystarczy Ci dobrze skonfigurowana automatyzacja działań? Wdrażanie AI tylko dlatego, że wszyscy o niej mówią, to szybka droga do frustracji i przepalonych budżetów.

Po piąte, zgodność z regulacjami. Jeśli działasz w branży finansowej, czy obsługujesz dane wrażliwe – musisz zwrócić uwagę na zgodność z lokalnymi przepisami, ustawami, zadbać o polityki backupu, retencji danych czy audytowalność decyzji podejmowanych przez system.

Po szóste, realne wsparcie. Sprawdź, czy dostawca zapewnia onboarding, szkolenia, helpdesk. Narzędzie może być świetne technologicznie, ale bez odpowiedniego wsparcia Twoi ludzie mogą nigdy nie zacząć z niego korzystać w pełni.

No i ostatnie: zrób test, zanim kupisz. Poproś o wersję demo. Zbierz zespół. Przetestuj realny scenariusz. Zadaj trudne pytania. Sprawdź, jak narzędzie działa w praktyce – nie tylko na slajdach z prezentacji.

Pamiętaj: dobre narzędzie to takie, które nie tylko działa, ale które realnie poprawia to, co robisz dzisiaj. W windykacji chodzi przecież nie o to, żeby mieć AI na pokładzie. Chodzi o to, żeby szybciej odzyskiwać pieniądze, z mniejszym wysiłkiem i większym szacunkiem do klienta.

Powiązane artykuły

Wszystkie artykuły

Automatyzacja i AI

10 lutego 2026 16:46

Jak uporządkowana wiedza zmienia sposób prowadzenia spraw windykacyjnych

Automatyzacja i AI

29 stycznia 2026 14:25

Automatyzacja procesów ofertowania i analizy TCO (Total Cost of Ownership) jako fundament rentowności farm wiatrowych i PV

Nie chcesz niczego przegapić?

Zapisz się na nasz newsletter

* Tak, zgadzam się na regulamin i politykę prywatności.